|

Les actions à dividendes sont un excellent moyen de générer des revenus complémentaires, et les ETF à dividendes sont la façon la plus simple pour y investir.

Il existe d’ailleurs plusieurs stratégies pour y parvenir.

Note : Cet article est un article invité d’Antonin du blog Apprendre à Investir.

Deux stratégies pour un portefeuille qui génère des dividendes

On peut distinguer deux stratégies pour construire un portefeuille qui génère des dividendes réguliers :

- Construire progressivement ses revenus complémentaires, en achetant des actions à dividende.

- Essayer de faire croître son capital rapidement, pour aller vers la génération de revenus complémentaires et vers les actions à dividende le moment venu.

Dans la première approche, l’investisseur commence directement à investir dans des actions à dividendes. Le capital est directement orienté vers la génération de revenus immédiats.

L’avantage est qu’il commence immédiatement à percevoir des revenus complémentaires, tout en ayant la satisfaction de voir ses revenus passifs progresser chaque année.

L’inconvénient est que les revenus des dividendes peuvent freiner la croissance du capital, soit à cause des frais de transaction (pour réinvestir les dividendes perçus, il est nécessaire de passer des ordres d’achat), ou du fait de l’imposition des dividendes (en dehors du PEA, l’imposition des dividendes est de 30 % en France).

La seconde approche vise à faire grossir son capital le plus rapidement possible, en vue d’atteindre la somme nécessaire pour vivre de ses revenus complémentaires. Le capital sera alors transformé en actions à dividendes.

Pendant toute la phase de croissance, les actions qui distribuent peu de dividendes et les ETF capitalisant seront privilégiés, pour faire fonctionner la mécanique des intérêts composés à son maximum, en limitant l’imposition et les frais.

L’inconvénient est le risque de ne pas bien gérer la phase de transition du capital, de la capitalisation/croissance vers la distribution. En effet, si on a mal anticipé les actifs à dividendes dans lesquels investir, ou l’éventuelle imposition des plus-values à la revente.

Hors PEA, cette transition peut effectivement être susceptible de générer une imposition. À cela s’ajoute un inconvénient « psychologique » : on ne touche aucun dividende avant l’échéance fixée, ce qui est moins gratifiant que d’en toucher progressivement de plus en plus.

Pour chacune de ces deux approches, l’objectif reste le même : atteindre un capital visé le plus rapidement possible (pour un départ en retraite flexible), ou obtenir le capital le plus élevé possible à une date cible (départ en retraite prévue à l’avance).

L’expression « départ en retraite » est à prendre au sens (très) large : certains voudront générer des revenus suffisants pour couvrir l’ensemble de leurs dépenses et atteindre l’indépendance financière, d’autres pour leur permettre de travailler à mi-temps seulement, et d’autres encore simplement pour se payer des vacances, loisirs, ou autre projet personnel.

Capitalisation vs distribution : quelle approche choisir ?

In Fine, toute stratégie de dividendes est une stratégie de distribution. La question est donc de savoir si l’on part dès le début sur une stratégie de distribution, ou si l’on capitalise jusqu’au moment où le capital souhaité est obtenu, alors on switch vers les dividendes.

L’âge, ou les objectifs de vie (comme un départ précoce à la retraite), et votre psychologie d’investisseur détermineront le chemin à suivre.

Ainsi, un investisseur proche de la « retraite » aura généralement davantage l’objectif de tourner son capital vers la distribution, afin de générer des revenus complémentaires immédiats, que de continuer à le développer indéfiniment.

Inversement, un jeune investisseur pour qui la retraite n’est qu’un objectif encore lointain, aura plutôt tendance à vouloir faire croître son capital dans un premier temps.

Tout dépend aussi des objectifs que l’on se fixe. Certains attendent tranquillement leur retraite pour commencer à vivre de leurs revenus complémentaires, quand d’autres voudront atteindre la liberté financière le plus rapidement possible.

Les dividendes sont un bon moyen de générer des revenus passifs, qui nous offriront plus de liberté.

Très bien, mais en quoi est-ce avantageux d’investir dans des actions à dividende via des ETF dividende ?

Les avantages à investir dans un ETF dividende

Un ETF (Exchange Traded Fund), ou FNB (Fonds Négocié en Bourse) est un fonds qui contient un certain nombre de titres (d’actions).

Il s’achète et se vend comme une action, sur les différentes places boursières. La différence, c’est qu’au lieu de posséder des parts d’entreprise (la définition même des actions), on possède des parts dans des fonds (les ETF) qui contiennent un grand nombre de titres.

Passer par des ETF pour investir dans des actions à dividendes procure un certain nombre d’avantages :

- La diversification : Un seul ETF vous permet d’investir dans des dizaines, voire des centaines de titres de différents secteurs et pays, en ayant une seule ligne en portefeuille. Un tel niveau de diversification est impossible à atteindre avec des actions individuelles.

- Moins de risques : qui dit meilleure diversification, dit réduction des risques et de la volatilité. Si une entreprise fait faillite, vos actions peuvent perdre toute leur valeur, alors qu’une entreprise en difficulté sera sortie d’un ETF avant de faire faillite.

- Gain de temps : Il n’est plus nécessaire de choisir dans quelle action à dividendes investir, ni de gérer chacune d’entre elles. Vous pouvez essayer de sélectionner les meilleures actions à dividendes avec des critères spécifiques, ou bien vous pouvez détenir un ETF qui s’en chargera pour vous, et utiliser ce temps supplémentaire pour vivre votre vie.

- Moins de tracas : Avec un portefeuille d’actions individuelles, vous devez vous demander régulièrement si les titres que vous détenez ont toujours leur place dans votre portefeuille, ou s’il faut en remplacer certains (notamment si une entreprise abaisse ses dividendes). Un ETF renouvellera automatiquement sa composition pour détenir en permanence les meilleures actions à dividende.

- La performance : Toutes les recherches académiques montrent que les investisseurs qui détiennent des titres individuels obtiennent une performance inférieure à celle du marché. Les ETF vous garantissent la performance du marché, en reproduisant un indice (il existe de nombreux indices d’actions à dividendes).

- La transparence : vous savez toujours exactement ce que votre ETF contient (nombre d’entreprises, pondération de chacune, répartition géographique et sectorielle), contrairement aux fonds actifs, dans lesquels le gérant choisit les titres qu’il décide d’inclure, et dont la méthode de sélection reste à sa discrétion.

- Investissement plutôt que spéculation : Choisir des actions individuelles peut vous inciter à spéculer sur quelques titres, et à sur-pondérer dans votre portefeuille ceux que vous préférez. Bref, à vous laisser influencer par votre ressenti, vos émotions, vos préférences personnelles envers une entreprise. Investir via un ETF vous place automatiquement dans la position d’un investisseur, car vous détenez simplement le marché représentatif des actions à dividendes. Vous êtes alors moins susceptible de faire des mauvais choix.

- Une moindre imposition : si vous devez vous séparer d’un titre, sa revente peut entraîner une taxation des éventuelles plus-values. Avec un ETF, les titres les moins performants sont automatiquement sortis de l’indice suivi, et donc de votre portefeuille, sans avoir d’opérations génératrices de taxes à effectuer.

- Moins de frais de transaction : Acheter et revendre des titres occasionne des frais de transaction, d’autant plus que vous avez de titres différents en portefeuille. Les ETF permettent d’avoir moins de lignes en portefeuilles (tout en ayant plus de titres), de limiter les transactions et les frais qui vont avec.

- Des frais de gestion minimes : les ETF, et par extension les fonds indiciels (qui reproduisent la performance d’un indice), sont les fonds les moins chers que l’on puisse trouver, avec des frais de gestion souvent compris entre 0,3 et 0,5 % par an.

- Un choix plus facile : il existe des centaines d’actions à dividendes, mais beaucoup moins d’ETF à dividendes.

- L’assurance de réussir : Suivre l’ensemble du marché, ou une approche par facteur (valeur, momentum, qualité ou encore dividendes, notre sujet ici) a historiquement toujours été un gage de réussite. Les ETF vous permettent ainsi de vous projeter sereinement à long terme, avec la certitude d’obtenir les rendements que le marché pourra générer.

Les ETF sont donc une option sérieuse à considérer, pour toute stratégie d’investissement dans des actions à dividendes

Notre tableau étant désormais posé, voyons maintenant quels sont les meilleurs ETF à dividendes, en vue de générer des revenus complémentaires.

Les meilleurs ETF à dividendes

Tous les ETF qui sont présentés ci-après distribuent leurs dividendes. Aucun ne les capitalise (quel serait le sens à investir dans un ETF à dividendes capitalisant ?).

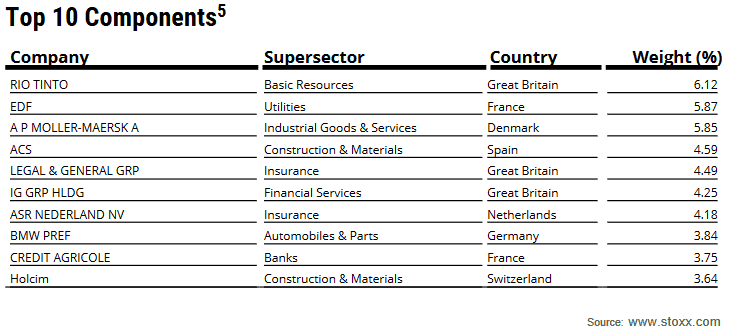

Lyxor STOXX Europe Select Dividend 30 (LU1812092168)

Comme son nom l’indique, cet ETF réplique l’indice STOXX Europe Select Dividend 30, qui sélectionne 30 actions européennes ayant connu une croissance positive de leurs dividendes sur 5 ans, parmi les 600 figurant dans l’indice DJ STOXX 600.

L’ETF permet de s’exposer aux actions à dividendes de l’ensemble des pays européens, dans la Zone Euro et en dehors (Royaume-Uni, Suisse, Danemark).

La France, le Royaume-Uni et l’Allemagne sont les principaux pays représentés, et le secteur financier couvre 40 % de l’ETF.

|  |

Les principaux titres contenus dans l’ETF sont :

- Rio Tinto Plc

- EDF

- AP Moller-Maersk

- ACS

- Legal&General Grp

|

Rendement moyen du dividende depuis 5 ans : 5,7 % par an.

Fréquence de distribution : semestrielle (juillet et décembre).

L’ETF possède un encours de 141 millions d’euros, et ses frais annuels sont de 0,30 %. Il est éligible au PEA.

Xtrackers STOXX Global Select Dividend 100 Swap (LU0292096186)

L’ETF suit l’indice STOXX Global Select Dividend 100, qui comprend les 100 titres versant les dividendes les plus élevés de l’indice STOXX Global, parmi les pays développés.

Cet indice est particulièrement bien diversifié, car les États-Unis, qui pèsent le plus lourd, représentent seulement moins de 20 % de l’indice. Viennent ensuite l’Australie, le Japon et Hong-Kong. Les pays européens ne sont pas en reste, avec 20 % de l’indice exposé à l’Euro, soit davantage que le Dollar.

Le secteur financier est toujours prépondérant, avec une exposition proche de 35 %.

Les principaux titres contenus dans l’ETF sont :

- Fortescue Metal Group

- Rio Tinto

- Mitsui OSK Lines

- EDF

- AP Moller-Maersk

|

Rendement moyen du dividende depuis 5 ans : 5,3 % par an.

Fréquence de distribution : annuelle (au moins une fois par an, en avril, avec quelques mois bonus éventuels).

L’ETF possède un encours de 674 millions d’euros, et ses frais annuels sont de 0,50 %.

iShares Emerging Markets Dividend (IE00B652H904)

Toute stratégie d’investissement en bourse gagnerait à profiter du potentiel de croissance des pays émergents.

De plus, la faible progression des actions des pays émergents lors des dernières années a permis à beaucoup d’entreprises de conserver un ratio dividende/prix de l’action élevé.

L’ETF iShares Emerging Markets Dividend permet d’investir dans les 100 titres des marchés émergents ayant le meilleur rendement du dividende, à travers l’indice Dow Jones Emerging Markets Select Dividend.

Il s’agit de l’ETF ayant le meilleur historique de distribution de dividendes de cette sélection, sur les 5 dernières années.

Sa répartition géographique est dominée par le Brésil (30 % du poids de l’ETF) et la Chine (20 %). Les principaux secteurs représentés sont bien répartis entre les matériaux, la finance, les services publics et l’énergie.

|  |

Les principaux titres contenus dans l’ETF sont :

- Colbún

- Unipar Carbocloro

- JHSF Participações

- Exxaro Resources

- Metalúrgica Gerdau

Rendement moyen du dividende depuis 5 ans : 5,9 % par an.

Fréquence de distribution : trimestrielle (mars, juin, septembre, décembre).

L’ETF possède un encours de 370 millions d’euros, et ses frais annuels sont de 0,65 %.

Invesco S&P 500 High Dividend Low Volatility (IE00BWTN6Y99)

Cet ETF permet d’investir les 50 actions à dividendes élevés les moins volatiles du S&P500, le principal indice américain.

La recherche de dividendes élevés est plus difficile au sein du marché américain, dans lequel les actions sont actuellement plus chères que dans le reste du monde.

L’ETF d’Invesco est intéressant en ce qu’il croise les facteurs dividendes et faible volatilité. En effet, les actions à faible volatilité ont eu tendance à moins s’apprécier lors de la hausse des dernières années, ce qui leur a permis de mieux préserver leur rendement (outre le fait d’être un peu moins volatiles).

Toutefois, le prix des actions américaines fait qu’un ETF à dividendes américain aura du mal à rivaliser avec le reste du monde en termes de rendement.

Au sein de cet ETF, les services publics (fournisseurs d’énergie notamment) sont le secteur dominant, suivi par les foncières cotées (immobilier) et la consommation courante.

|

Les principaux titres contenus dans l’ETF sont :

- Altria Group

- Kinder Morgan

- AT&T

- Vornado Realty Trust

- The Williams Company

Rendement moyen du dividende depuis 5 ans : 3,9 % par an.

Fréquence de distribution : trimestrielle (mars, juin, septembre, décembre).

L’ETF possède un encours de 291 millions d’euros, et ses frais annuels sont de 0,30 %.

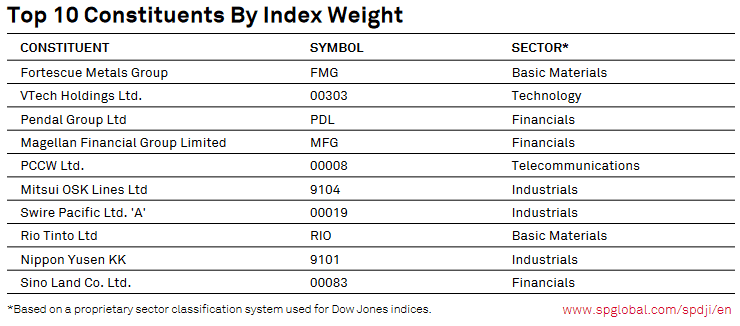

iShares Dow Jones Asia Pacific Select Dividend 50 (DE000A0H0744)

Cet ETF permet de s’exposer aux 50 actions payant le plus fort dividende dans la zone Asie/Pacifique.

L’indice Dow Jones Asia Pacific Select Dividend 50 comprend uniquement des pays développés. Il ne fait donc pas doublon avec l’ETF pays émergents.

Les trois pays les plus représentés sont l’Australie, Hong-Kong et le Japon, pesant à eux trois pour 95 % de l’indice.

La finance est le secteur le plus présent, avec pas loin de 50 % du poids de l’indice, suivi par l’industrie, pour environ 20 %.

Les principaux titres contenus dans l’ETF sont :

|

|

Rendement moyen du dividende depuis 5 ans : 5,3 % par an.

Fréquence de distribution : trimestrielle (mars, juin, septembre, décembre).

L’ETF possède un encours de 232 millions d’euros, et ses frais annuels sont de 0,31 %.

Le meilleur ETF dividende PEA

Le PEA (Plan Épargne Action) est une enveloppe fiscale particulièrement avantageuse, en ce qu’elle permet de recevoir des dividendes sans avoir à les déclarer, et donc sans qu’ils soient imposés, tant qu’ils restent dans le PEA.

Avantage supplémentaire, les sommes retirées d’un PEA après 5 ans d’existence voient leur imposition réduite aux seuls prélèvements sociaux (soit 17,2 % actuellement, contre 30 % en incluant l’impôt sur le revenu).

Cet avantage fiscal ne va pas sans inconvénient : le PEA ne permet d’investir que dans des titres et ETF européens.

Si l’on trouve plusieurs ETF à dividendes éligibles au PEA, le meilleur d’entre eux n’est autre que le Lyxor STOXX Europe Select Dividend 30, présenté un peu plus haut.

Son rendement du dividende est le plus élevé, et sa répartition géographique, en incluant des pays européens hors Zone Euro (Royaume-Uni, Suisse, Danemark…), est plus diversifiée que ses concurrents directs, tels que Invesco EURO STOXX High Dividend Low Volatility, ou iShares Euro Dividend.

Le Lyxor STOXX Europe Select Dividend 30 permet d’investir y compris hors de l’Union Européenne, tout en étant éligible au PEA, grâce à une réplication synthétique.

L’éligibilité de cet ETF au sein d’un PEA permet d’exploiter les avantages des différentes enveloppes :

- PEA : Profiter de l’absence de fiscalité tant qu’il n’y a pas de retraits, puis d’une fiscalité douce après 5 ans lorsque les dividendes seront retirés, avec un ETF à dividende européen.

- Compte-titres : Accéder à la large diversification géographique des ETF à dividendes couvrant le monde entier, y compris les pays émergents.

Les ETF à dividendes dans une assurance vie

Bien que certains contrats d’assurance vie donnent accès à des ETF à dividendes, il n’est pas possible de les percevoir directement.

En effet, les dividendes reçus sont automatiquement capitalisés dans l’ETF qui les verse, sous la forme d’un achat de parts supplémentaires, et ce même si l’ETF est distribuant.

Les ETF à dividendes ne sont donc pas la meilleure façon de profiter des avantages fiscaux et de transmission du patrimoine de l’assurance vie.

D’autres actifs que les ETF permettent cependant de toucher des dividendes réguliers dans une assurance vie. Il s’agit des SCPI (Sociétés Civile de Placement Immobilier), dont le dividende régulier provenant des loyers qui sont versés sur le fonds en euros.

Récapitulatif – Les ETF pour investir dans des actions à dividende

Voici le tableau récapitulatif des meilleurs ETF dividende présentés dans cet article.

Quelques points d'attention

L'imposition des dividendes

Certains dividendes peuvent être doublement imposés, lorsqu’un ETF reverse lui-même l’imposition à l'État dans lequel il permet d’investir. Par exemple, un ETF à dividendes américain va souvent prélever l’impôt sur les dividendes et le reverser à l’IRS (le fisc américain), avant de le distribuer aux porteurs de parts de l’ETF.

Dans ce cas, les dividendes que l’investisseur va déclarer à son administration auront déjà été imposés dans le pays d’origine de l’investissement. Une double imposition peut donc être très pénalisante, en amputant de beaucoup les dividendes nets qui pourront être conservés.

Heureusement, il existe des conventions de non double imposition entre plusieurs États. C’est par exemple le cas entre la France et les États-Unis. Ainsi, le précompte du dividende à la source est appliqué avec un taux réduit.

Pour bénéficier du taux réduit, il suffit de remplir un formulaire, chose que proposent de faire certains courtiers, en cochant la case correspondante lors de l’ouverture d’un compte.

En l’absence de convention de non double imposition, il faut alors faire attention au montant de l’impôt acquitté. Un point positif toutefois, de nombreux pays imposent les dividendes de façon bien plus légère qu’en France.

Dividendes et valeur des actions

Soyez conscient que lorsqu’une entreprise distribue un dividende, la valeur de son action diminue d’autant.

C’est pour cela qu’il ne sert strictement à rien de se positionner sur un ETF (ou un titre) à dividende juste avant la distribution, dans le but de le revendre après.

La conséquence est que plus un ETF distribue de dividendes, moins il s’apprécie à long terme. C’est aussi valable pour un titre individuel.

Il y a donc un choix à faire entre prise de valeur du capital investi, ou génération de revenus à partir de ce même capital.

Les ETF à dividendes qui sont ici présentés permettent de tirer un maximum de revenus passifs à partir d’un capital, mais cela peut être au détriment de la prise de valeur dudit capital dans le temps.

À l’opposé, les ETF (et titres) qui ne versent aucun dividende favorisent la croissance du capital.

Il est toutefois possible d’adopter une stratégie intermédiaire, avec des ETF qui distribuent moins de dividendes, offrant l’espace nécessaire au capital pour s’apprécier, et ainsi profiter des deux mondes (croissance du capital et distribution de dividendes).

La plupart du temps, ce type d’ETF contient des actions de qualité, qui sont donc plus chères, ce qui entraîne deux conséquences :

- Un rendement du dividende plus faible.

- Un réel potentiel d’appréciation à long terme.

Votre choix final (ETF à dividendes ou pas, et si oui, à dividende élevé ou plus modéré), dépendra de l’objectif que vous poursuivez, et de vos affinités avec les différents actifs qui distribuent des dividendes.

{kind=link}

2 Commentaires

Merci Mélanie pour la publication. Toute la réussite possible à ton super blog, et au plaisir !

RépondreSupprimerGreat reading your ppost

RépondreSupprimer