Investir dans l’immobilier avec le statut du Loueur Meublé Non Professionnel (LMNP) est un excellent avantage pour investir dans un investissement rentable. Ce statut fiscal permet de déduire toutes les charges et amortissements permettant à l’investisseur de ne pas payer d’impôts sur ses revenus locatifs pendant une période de 5 à 10 ans.

Seulement ce régime fiscal peut être complexe à gérer au niveau de la comptabilité et des déclarations d’impôts associées. Si toutefois vous souhaitez épargner environ 500€ par année et ne pas faire affaire avec un comptable qui va s’occuper de ces points, il est tout à fait possible de tout réaliser soi-même. Pour cela, il existe des habitudes simples pour bien gérer sa comptabilité en statut LMNP.

Quelles démarches d'inscription au régime LMNP ?

Pour s'inscrire et pouvoir bénéficier du régime LMNP il y a plusieurs étapes simples à suivre. Ces étapes passent par l’envoi de plusieurs formulaires aux greffes du tribunal du commerce auquel vous êtes rattaché :

- Formulaire P0i ou FCMB : À envoyer au maximum 15 jours après la mise en location ou l’achat. Le FCMB est dans le cas où vous achetez en indivision.

- Questionnaire relatif à l'activité professionnelle, le formulaire de déclaration de CFE : Qui vous sera envoyé par courrier et que vous devrez remplir et retourner à vos greffes par envoi électronique.

Les démarches pour remplir les différents formulaires et vous éviter les erreurs sont détaillées dans l’article 3 étapes pour une inscription au statut LMNP à la Greffe sans accroc.

Quelle est la liasse fiscale et quand déclarer en statut LMNP ?

Chaque année, vous devrez déclarer vos impôts en LMNP sur les revenus de l’année antérieure. Pour ce faire, vous pourrez soit remplir les informations et formulaire en ligne ou alors par voie postale.

Si vous choisissez l’option de la déclaration en ligne, veuillez bien vous assurer d’avoir créé votre compte professionnel pour pouvoir déclarer votre activité en ligne.

L'échéance pour faire sa déclaration se situe à la fin du mois de Mai. Souvent la déclaration en ligne peut être réalisée plus longtemps (1 à 2 semaines de plus) que la déclaration papier. Dans le cas du choix du LMNP en BIC au régime réel, les formulaires que vous devrez remplir sont les suivants :

- Formulaire 2033-SD : Qui comprend ces 3 éléments :

- Formulaire 2033-A-SD : Bilan simplifié

- Formulaire 2033-B-SD : Compte de résultat simplifié de l’exercice

- Formulaire 2033-C-SD : Immobilisation, amortissement, plus-value et moins-value

- Formulaire 2031-SD : Impôt sur le revenu des Bénéfices Industriels et Commerciaux

- Formulaire 2042-C-PRO : Déclaration de revenus complémentaire des professions non salariées

Voyons dans le détail comment remplir ces différents formulaires pour déclarer son activité en LMNP chaque année.

Guide ultime pour compléter sa déclaration d’impôts en LMNP

Un suivi comptable détaillé est plus que recommandé pour faciliter le remplissage des différents formulaires. En effet, bien gérer sa comptabilité est essentiel en LMNP.

Un pour processus et un fichier de comptabilité en LMNP est un outil indispensable pour savoir quels montants inscrire dans chacune des cases des différents formulaires.

Exemple chiffré

Pour illustrer et vous expliquer comment bien compléter les différents formulaires qui constitue la liasse fiscale en LMNP, prenons un exemple chiffré et considérons que la déclaration se fait pour la première année de détention du bien :

Acquisition

- Prix d'acquisition : 90 000 €

- Frais de notaire : 7 650 €

- Date d’acquisition : Mars 2022

Travaux de rénovation en première année de possession du bien

- Maçonnerie : 1 000 €

- Cuisine : 2 000 €

- Electricité (rénovation) : 500 €

- Peintures : 500 €

- Plomberie : 1 000 €

Meuble

- Mobilier : 2 000 €

Financement

- Apport : 0 €

- Montant emprunté : 102 650 €

- Durée de financement : 20 ans

- Taux annuel d'emprunt : 1,20%

- Intérêts en année 1 : 920 €

- Taux d'assurance emprunteur : 0,20%

- Assurance emprunteur en année 1 : 171 €

- Capital remboursé en année : 3844 €

Produit et charges

- Loyer mensuel : 600 € + 50 € de charges

- Taxe Foncière : 600 €

- CFE : 150 € (exonération la première année)

- Assurance PNO : 120 €

- Charges de copropriété à l’année : 360 €

- Autres charges inférieurs à 500 € : 400 €

Remplir le formulaire Formulaire 2033-C-SD

Le formulaire 2033-C-SD permet de déclarer les immobilisations et amortissements.

Compléter la section Amortissements

Si vous avez choisi le régime du LMNP, c’est-à-dire le régime du BIC au réel, vous allez pouvoir déduire des amortissements chaque année de possession du bien immobilier. Ces amortissements viendront réduire votre base imposable et donc automatiquement vous payerez moins d’impôts.

La notion d’amortissement est un terme utilisé en comptabilité qui définit une certaine perte de valeur d’un bien. En immobilier une grande majorité d’éléments peuvent être amorti :

- Le bien : correspondant en moyenne 85% de la valeur d’acquisition. En sachant que le terrain, qui correspond à 15%, n’est pas amortissable. Le bien est amortissable en moyenne sur 25 ans.

- Les travaux : si vous réalisez des travaux de rénovation, chaque catégorie de travaux sera amortissable plus ou moins longtemps. Par exemple, les travaux de maçonneries seront amortissables à hauteur de 100% pendant 15 ans.

- Les meubles : en LMNP vous devrez louer en meublé. Chaque meuble sera donc amortissable plus ou moins longtemps à hauteur de 100%.

Dépendant de l’élément amortissable il aura une période d’amortissement qui lui sera propre.

Petite subtilité, vous aurez le choix de déclarer les frais de notaire et d’agence en charges ou en amortissement la première année de déclaration. Dépendant de votre situation et des données de votre investissement locatif l’un ou l’autre peut vous permettre de gagner plus d’impôts. Souvent déclarer ces frais en charge est plus avantageux mais vous devrez le valider.

Dans cet exemple, nous prendrons en compte que les frais de notaire ont été placés en charge et non en amortissement. Si ces frais sont en amortissement il suffira de faire la somme du prix du bien avec les frais de notaire et d’agence puis de calculer l'amortissement sur ce montant total (85% du montant sur 25 ans).

Dans notre cas, nous sommes à la première année de déclaration, seuls les colonnes "Augmentation" et "Valeur brute des immobilisations à la fin de l’exercice" doivent être complétées.

En reprenant l’exemple chiffré, lors de la première année de déclaration, les amortissements seront :

- Terrain : Non amortissable

- 0 €

- Constructions : 85% de 90 000 € sur 25 ans

- 3 600 €

- Maçonnerie : 1 000 € sur 15 ans

- 67 €

- Cuisine : 2 000 € sur 10 ans

- 200 €

- Electricité (rénovation) : 500 € sur 20 ans

- 25 €

- Peintures : 500 € sur 10 ans

- 50 €

- Plomberie : 1 000 € sur 10 ans

- 100 €

- Mobilier : 2 000 € sur 10 ans

- 200 €

Le tableau dans le formulaire comprend plusieurs sections :

- La section "Installations générales, agencements, aménagements divers" : cela correspond à la somme des travaux effectué (Maçonnerie, Électricité (rénovation), Peintures, Papiers-peints, Revêtements de sols et Plomberie)

- La section "Autres immobilisations corporelles" : Correspondant aux mobiliers et autres catégories s’y rapportant (Cuisine, Electroménager, Literie, Matériel informatique, Mobiliers

Compléter la section Immobilisations

La notion d’immobilisation correspond tout simplement au montant total dépensé pour chacune des catégories. Dans notre exemple chiffré, on a :

- Terrain : c’est 15% de 90 000 €

- 13 500 €

- Constructions : c’est 85% de 90 000 €

- 76 500 €

- Installations générales, agencements, aménagements divers : Somme des dépenses pour Maçonnerie, Electricité (rénovation), Peintures, Papiers-peints, Revêtements de sols et Plomberie

- 3 000 €

- Autres immobilisations corporelles : Somme des dépenses pour Cuisine, Electroménager, Literie, Matériel informatique, Mobiliers

- 4 000€

Dans notre cas, première année de déclaration, la seule colonne à compléter sera la colonne "Augmentation" et "Valeur brute des immobilisations à la fin de l’exercice"

Ce qui donnera, rapporté sur le formulaire 2033-C-SD, les deux sections Immobilisations et Amortissements :

Cas du formulaire 2033-C-SD hors première année

Dans le cas d’une déclaration réalisée la deuxième année ou une autre année que la première, vous n’aurez qu’à compléter les colonnes :

- "Valeur brute des immobilisation en début de l’exercice" : Reprenez les montants déclarés en colonne "Valeur brute des immobilisations à la fin de l’exercice" de l’année d’avant

- "Valeur brute des immobilisations à la fin de l’exercice" : indiquez le même montant que ce qui a été inscrit en colonne "Valeur brute des immobilisation en début de l’exercice"

Remplir le formulaire Formulaire 2033-B-SD

Le formulaire 2033-B-SD permet de déclarer le résultat de l’exercice sur l’année passée.

Quand on parle d’exercice comptable il faut penser à deux notions :

- Produit : Tout l’argent que vous avez gagné qui correspond aux loyers perçus. Ces loyers s'inscrivent comme ceci sur le formulaire :

- Case 218

- 7 800 €

- Case 232

- 7 800 €

- Charges : Toutes les charges que vous avez payés :

- Copropriété

- Taxe foncière et taxe foncière des entreprises (CFE)

- Intérêts d’emprunt

- Assurance de prêt

- Assurance PNO

- Toutes autres charges payées inférieures à 500 € (entretiens,...)

- Frais de notaire : ayant décidé de placer les frais de notaire en charge. Ces frais devront, également, être considérés dans cette section.

- Impôts payés : en première année cet impôt sera nul mais si vous déclarer sur les années postérieurs vous serez, peut être, amené à déclarer un montant d’impôts.

- Amortissements pratiqués

Dans le formulaire 2033-B-SD, toutes ces charges doivent être réparties en plusieurs catégories pour pouvoir y être inscrites :

- Case 242 : “Autres charges externes” correspondant aux charges de copropriété, assurance PNO, toutes autres charges payées inférieures à 500 €, frais de notaire et frais d’agence)

- 8 530 €

- Case 244 : “Impôts, taxes et versement assimilés”, correspondant à la taxe foncière et les impôts. La CFE est à inscrire en case 243

- 600 € (exonération de CFE la première année)

- Case 254 : “Dotations aux amortissements”, c est l'amortissement total préalablement calculé au formulaire 2033-C-SD

- 4 242 €

- Case 264 : “Total des charges d’exploitation” qui correspond à la somme des “Autres charges externe” et “Dotations aux amortissements”

- 13 372 €

- Case 270 : “Résultat d’exploitation”, c’est la différence entre les loyers indiqués en case 232 et le total des charges en case 264

- (-) 5 572 €

- Case 294 : “Charges financières“, c’est les intérêts d’emprunt et les mensualités d’assurance emprunteur

- 1 091 €

- Case 310 : “Bénéfices ou pertes“, c’est la différence entre les cases 270 et 294 :

- (-) 6 663 €

Dans notre cas, on se retrouve en déficit. On peut donc continuer en remplissant la section B “Résultat fiscal“ :

- Case 314 : Case 310 sans le signe négatif

- 6 663 €

- Case 318 : “Amortissement excédentaire“, comme on est en déficit cette case correspond à la case 314

- Case 352 : “Résultat fiscal avant imputation des déficits antérieurs“, comme nous sommes en déficit nous devons écrire 0

- Case 370 : “Résultat fiscal après imputation des déficits antérieurs“, étant en année 1, cette case sera la même que la case 352. Pour l’année prochaine il faudra faire la somme entre la case 352 de la déclaration de l’année prochaine et la case 318 de cette année.

Si vous vous retrouvez avec la case 310 est positive, cela signifie que vous êtes en bénéfice. Regardez si vous avez un déficit non utilisé sur les années précédentes (Case 318).

Par exemple, si l’an dernier votre amortissement excédentaire était de 1000€ alors faites la différence entre votre bénéfice (Case 352) et ces 1000 € pour compléter la case 372.

Remplir le formulaire Formulaire 2033-A-SD

Ce formulaire permet de déclarer les actifs et les passifs de votre bien immobilier loué en LMNP.

Déclarer l'actif

Dans notre cas l'actif comprend les éléments suivants :

- La construction et donc 85% du prix du bien

- Les amortissements

Il suffira donc de compléter le formulaire comme suit :

- Case 028 : Correspondant à la case 496 qui sont toutes les immobilisations (terrain, construction, autres immobilisations corporelles et Installations générales, agencements, aménagements divers)

- 97 000 €

- Case 030 : Correspond à l’amortissement déclaré en case 576

- 4 242 €

Pour compléter la colonne "Net" il suffit de faire la différence entre les colonnes "Brut" et "Amortissements-Provisions". Il vous suffira de faire les calculs pour compléter les cases 110 et 112.

Déclarer le passif

Pour compléter la section passif, vous devrez renseigner :

- Case 136 : “Résultat de l’exercice“ qui est le même montant déjà calculé et inscrit en case 310

- (-) 6 663 €

- Case 156 : “Emprunt et dette assimilées“, c’est le capital restant dû

- 98 806 €

- Case 120 : “Capital social“ qui correspond au total des actifs moins le capital restant dû moins le résultats de l’exercice (case 110 - case 156 - case 136)

- 9 099 €

Faites bien attention à ce que les montants finaux du passif et de l’actif soient toujours identiques.

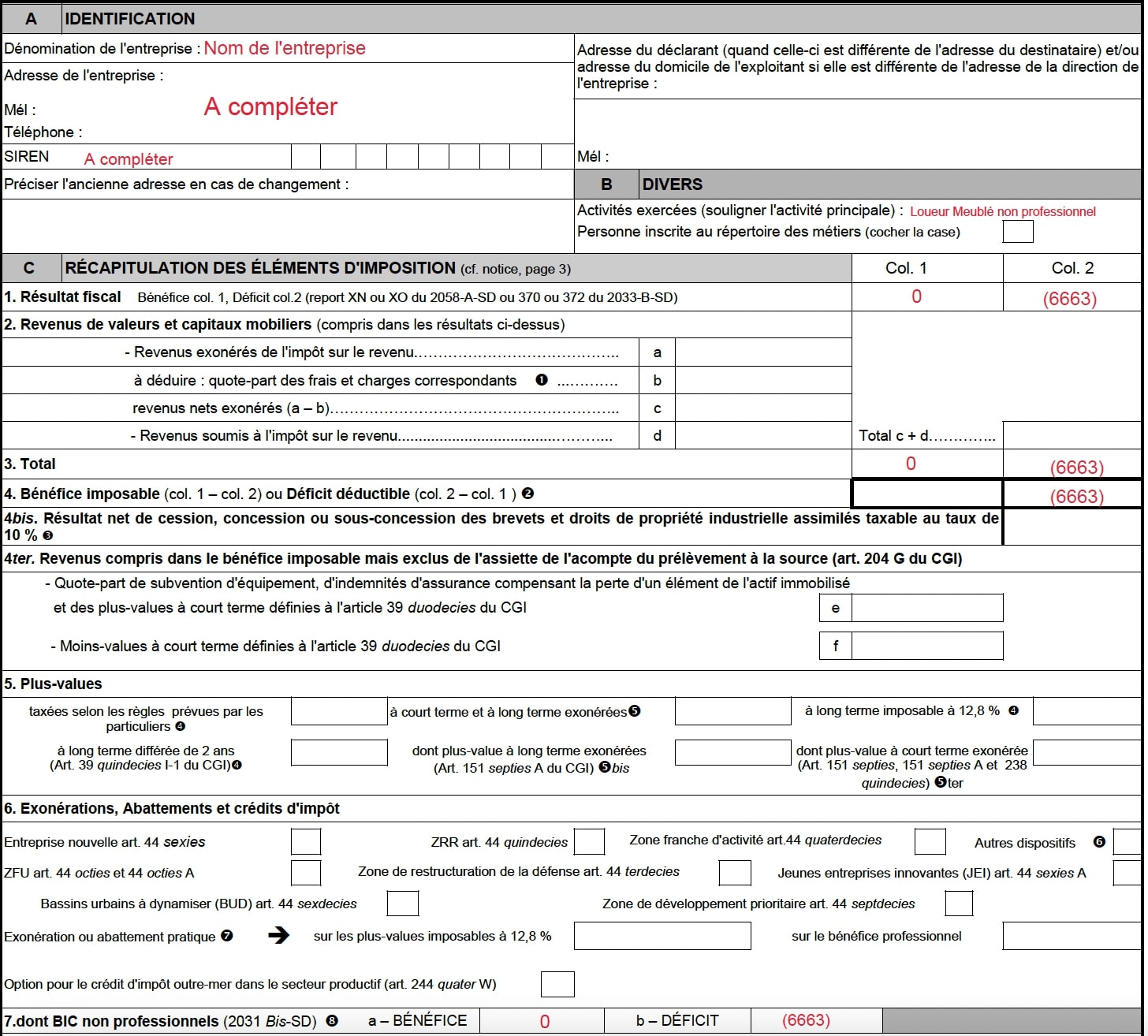

Remplir le formulaire Formulaire 2031-SD

Une fois le 2033-SD complété, il vous faudra remplir le formulaire 2031-SD. Étant au régime LMNP vous êtes au sur le régime des Bénéfices industriels et commerciaux. Ce document permet de déclarer l’impôt sur le revenu des BIC.

Vous devrez compléter le formulaire avec les données vous concernant et à l’aide des données entrées sur le formulaire 2031-SD.

La section A concerne votre situation, indiquez la dénomination de votre entreprise (dans la majorité des cas le nom de votre entreprise est votre nom et prénom), vos coordonnées et votre numéro de SIRET. Complétez également la section B en indiquant dans l’encadré “Activité exercées” : Loueur Meublé Non Professionnel.

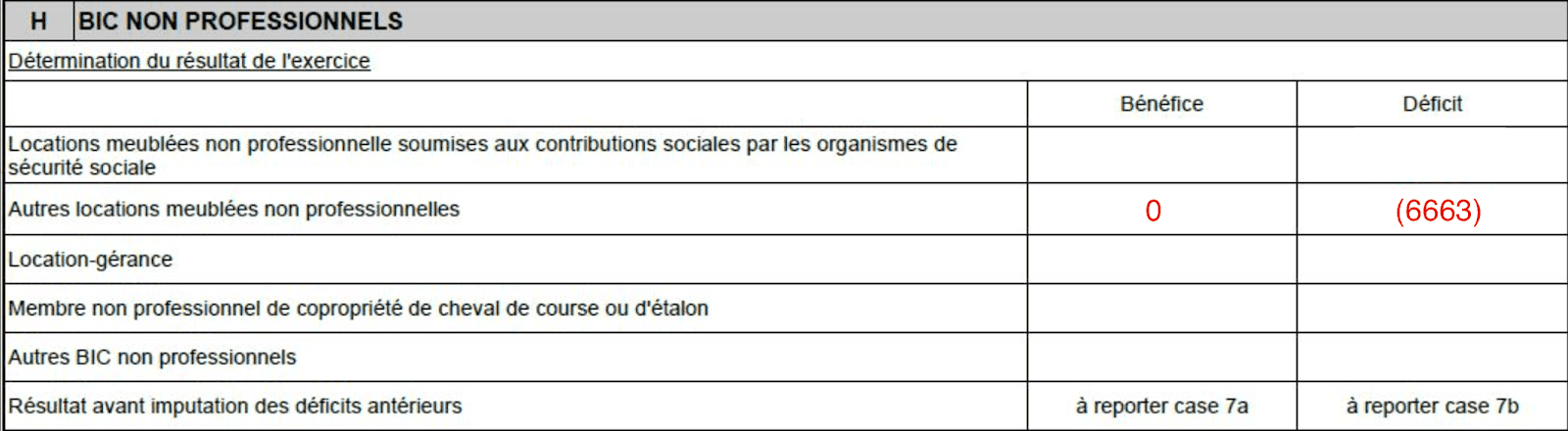

Pour continuer avec notre exemple, sachant que nous n’avons aucun bénéfice mais un déficit de (-) 6 663 € pour notre exercice il faudra compléter les sections, 1, 3, 4 et 7 de l’encadré C et l'encadré H comme suit :

Remplir le formulaire Formulaire 2042-C-PRO

Dans ce formulaire la section à compléter est la section intitulée “REVENUS DES LOCATIONS MEUBLÉES NON PROFESSIONNELLES".

En sachant que, dans notre cas, nous avons choisi le régime du bénéfice au réel, seul cet encadré doit être rempli. La case 5CD doit être renseignée avec la durée de l’exercice donc si c’est la première année, c’est le nombre de mois que votre bien a été en location sur l’an passé. Sachant que dans notre exemple nous avons acheté le bien en Mars 2022 alors la durée de l’exercice sera de 9 mois. Dans le cas d’une année complète il faudra indiquer "12".

Sur cette opération nous sommes en déficit de (-) 6 663 € et nous n’avons pas souscrit au CGA, seul la case 5NZ doit être renseignée avec le montant de ce déficit.

Dans le cas où vous réalisez une déclaration sur les années postérieurs à la première, pensez à indiquer l’ensemble des déficits des dernières années sur la ligne "Déficit des années antérieurs non encore déduits". Si bien entendu vous n’avez pas utilisé ces déficits pour venir descendre votre résultat comptable.

Utiliser un fichier automatisé qui complète la liasse fiscale automatiquement

Compléter l’ensemble de ces formulaires peut devenir très complexe quand on n’a pas les bases et les outils adéquats.

Bien immatriculer son statut et tenir une comptabilité détaillée est indispensable pour bien déclarer ses impôts en Loueur Meublé Non Professionnel.

En fait, toute la partie administrative du statut LMNP peut paraitre assez complexe, c'est un statut considéré entre le nom propre et la société. Beaucoup de comptables sont même perdus...

Pourtant, il existe des étapes très simples à compléter pour :

- Bien déclarer son statut

- Gérer sa comptabilité

- Déclarer ses impôts chaque année

Cela fait maintenant plusieurs années que j'ajoute des nouveaux biens à mon statut, que je gère ma comptabilité et que j'économise 500€ tous les ans en déclarant mes impôts moi-même en quelques minutes chaque année.

J'ai TOUT détaillé dans "Le Guide Ultime de l'administratif du Statut LMNP - Déclaration d'Impôt & Comptabilité".

J'ai crée un FICHIER que vous permettra de remplir en automatique toutes les cases de la liasse fiscale. En fonction de vos biens immobiliers, les cases se complètent et vous n'aurez plus qu'à les retranscrire sur votre liasse en ligne !

Donc, si vous voulez faire votre déclaration d'impôts en LMNP et économiser les frais d'un comptable, c'est possible en téléchargeant le fichier automatique de comptabilité et de déclaration d'impôt en LMNP.

{kind=link}

10 Commentaires

Merci beaucoup pour votre publication. c'est remarquable.

RépondreSupprimerAvec plaisir ;)

SupprimerMerci beaucoup pour ces explications précieuses, il reste une incomprehension sur la colonne 3 des actifs, le net est le résultat colonne 1 - colonne 2 donc 97000-4242 = 92758, non? Par ailleurs ne faut-il pas faire apparaitre les disponibilités case 084 (somme des loyers - sommes des charges hors amortissements)? merci d'avance

RépondreSupprimerOui c'est exact. La case 84 correspond au loyer - charges cependant si c'est négatif il ne doit pas être pris en compte dans le calcul de l'actif. Et l'actif net (colonne 3) correspond bien à la différence entre la colonne 1 et 2 c'est exact.

SupprimerUn énorme merci pour votre publication. Hyper claire. Bravo.

RépondreSupprimerC'est le seul résultat de recherche qui correspond à ce dont j'avais besoin.

Avec plaisir, je suis ravie que cela aide.

SupprimerBonjour, merci beaucoup pour votre aide si précieuse. Cependant, j’aurai besoin de savoir pour l’année n+1 que se passe t’il pour les amortissements svp au niveau du tableau 2033-c augmentation diminution ?

RépondreSupprimerJe vous remercie

Bonjour, les amortissements en N+1 devrons être déclarés dans la colonne "Début de l'Exercice" sur la liasse de l'an prochain.

SupprimerBonjour,

RépondreSupprimerJ'ai détecté plusieurs erreurs. La plus grosse est dans le 2033-B où l'amortissement excédentaire est supérieur à la dotation aux amortissements.

- La dotation aux amortissements dans le 2033-B case 314 est de 4242 Euros.

- Le résultat fiscal est déficitaire de 6663 Euros

=> En conséquence l'amortissement reportable en case 318 est de 4242 Euros et le résultat final déficitaire de 6663-4242 Euros.

L'outil n'est pas très mur pour promettre une déclaration ...

Bonne journée,

Raphael

Bonjour, j'ai essayé de télécharger le fichier, mais ça me renvoie sur une page avec un message d'erreur

RépondreSupprimer