En effet, après avoir fait des efforts pour cet argent, dûment gagné et conservé, on est amené à se demander comment l’utiliser intelligemment. Faut-il plutôt placer cet argent sur des comptes épargne ou passer le cap et l’investir ?

Je vous expliquerai dans les détails quelles ont été les étapes qui ont le mieux fonctionné pour moi :

Comment épargner plus d’argent chaque mois ?

Réussir à conserver une partie de son revenu à chaque fin de mois peut s’avérer être un vrai challenge pour certaines personnes ou familles. Encore plus de nos jours avec des taux d’inflation record, réussir à économiser devient de plus en plus complexe.

Avoir des habitudes de dépenses plus saines est la base indispensable pour réussir à épargner plus chaque mois. De nombreuses personnes dépensent plus que ce qu’elles gagnent et ce en fonction de leur salaire. La problématique c’est que les dépenses sont proportionnelles aux revenus des ménages. S’ils obtiennent une promotion et ont une augmentation de 5% de leur salaire, automatiquement leurs dépenses vont augmenter de 5%.

Au contraire, il faut apprendre à mieux gérer ses finances et avoir une éducation financière saine. Pour ce faire, il existe un principe que j’ai découvert, vieux de deux siècles, qui marche à tous les coups :

" Toujours se payer en premier "

En réalité, le principe est assez simple : dès que vous touchez votre salaire, versez directement 10% sur un compte épargne en début de mois et vivez avec le reste. Au fur et à mesure que votre éducation financière s'améliorera, vous pourrez augmenter ce taux d’épargne.

10% de ses revenus placés directement en épargne peuvent paraître énorme, mais c’est seulement avec cette règle que vos habitudes changeront. Vous ne souhaitez pas finir le mois en négatif et donc vous adapterez vos dépenses en fonction de ces 10% de moins pour le reste du mois. C’est à partir de ce moment que les habitudes changent.

Cela a été le cas pour moi. Je dépensais sans compter, voyages, restaurants, sorties,... Puis j’ai découvert cette règle qui me permet d’économiser 50% de mon salaire en moyenne chaque mois.

Quelle épargne est la plus rentable ?

Épargner son argent peut se faire de différentes manières.

La première est de conserver son argent sur un compte courant mais qui ne rapporte rien.

Ensuite, la seconde réponse sur le fait de placer son argent sur des livrets que votre banque peut vous proposez. On pense au Livret A, au Livret Jeune,...

Et enfin, vos économies peuvent être placées sur des comptes au capital garanti. Ils concernent essentiellement les fonds en euros disponibles sur les assurances-vie et les PEL (Plan Épargne Logement).

La seule problématique de cette dernière solution est que vous ne pourrez pas toucher à votre argent, le retirer quand vous le souhaitez et dans un laps de temps très court. Pour un Plan Épargne Logement, l’argent ne peut être retiré que suite à un événement de la vie (naissance, achat d’une résidence principale, chômage,...). Pour une assurance-vie, l’argent peut être retiré en tout temps mais il faut faire la demande auprès de l’assureur et en général cela peut prendre 7 jours.

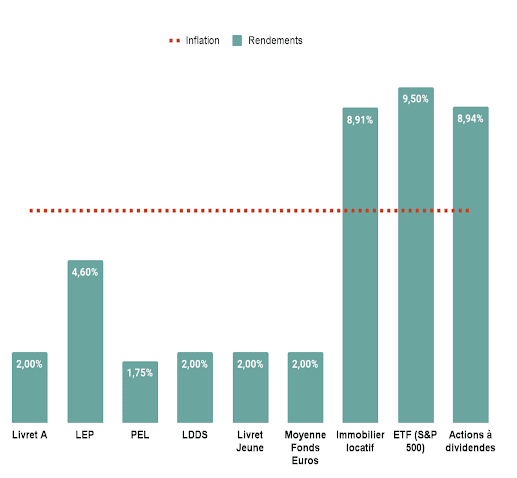

Voyons maintenant laquelle de ces épargnes a le meilleur rendement :

Livret A | 2,0% |

LEP (Livret d'Épargne Populaire) | 4,6% |

PEL (Plan Épargne Logement) | 1,75% |

LDDS | 2,0% |

Livret Jeune | 2,0% |

Moyenne des fonds en euros | 2,0% |

Avec des rendements en moyenne de 2% sur les livrets et un taux d’inflation de 6%, épargner son argent vous fait perdre 4% par année… Alors, quelle solution s’offre à nous pour ne pas perdre du pouvoir d’achat au fur et à mesure des années ?

Quelle solution pour investir son argent ?

Investir son argent peut paraître risqué à première vue. De nombreux débutants sont attirés par l'appât du gain et prennent des risques non contrôlés en investissant leur argent sur des placements risqués. Une des règles à connaître en investissement est que plus le rendement est élevé et plus le risque est présent pour un investissement.

En tant qu’épargnant et investisseur réfléchi, plusieurs solutions s’offrent à vous pour placer votre argent. Ces solutions se placent sous deux volets bien spécifiques :

- Investir dans l'immobilier

- Investir en bourse

Investir dans l'immobilier

À première vue, quand on désigne un investissement immobilier on pense directement à un investissement physique. Posséder un bien immobilier et le louer pour dégager des revenus locatifs et une certaine rentabilité.

Alors, oui, investir dans l’immobilier physique est une excellente solution mais pas forcément pour placer intelligemment son épargne.

Lorsqu’on investit dans la pierre, la meilleure méthode est d'

acquérir un bien immobilier avec un prêt auprès d’une banque. Vous vous enrichissez beaucoup plus vite car le locataire payera vos mensualités de financement et, avec un régime fiscal approprié, les intérêts d’emprunt vous feront économiser de l’impôts. Vous êtes

gagnant de ne pas mettre d’apport dans un projet immobilier.

Bien entendu, si le projet est conséquent et que la banque ne vous finance pas à 100% ou plus, votre épargne peut être utilisée pour mettre à bien le projet.

Placer son argent dans l’immobilier peut être fait sur deux autres formes bien plus avantageuses pour vous.

- Le crowdfunding : Vous prêtez votre argent à un promoteur immobilier pendant une certaine période et vous touchez des intérêts annuels sur cet argent prêté

- Les SCPI : Vous achetez une part d’une société qui loue des biens immobiliers et vous touchez une partie de ces loyers

Investir en bourse

Lorsqu’on entend parler d'investissement en bourse, on est amené à penser que ce sont des investissements très risqués. En fait, tout dépend de ce sur quoi vous investissez. Il est certain que si vous êtes appâté par des rendements de 15% ou 20% ce type d'investissement possède des risques non-négligeables.

Investir en bourse dans le but de placer intelligemment son argent, n'est pas forcément risqué lorsqu’on a pris le temps de se former et on comprend ce qu’on achète. Pour investir en limitant le risque il existe deux méthodes pour un investisseur :

- Les ETF ou trackers

- Un portefeuille d’actions robustes et de plusieurs secteurs (diversification des entreprises)

Les ETF ou trackers sont des actifs qui sont constitués de plusieurs entreprises et qui répliquent un indice boursier bien particulier. Le risque est alors lissé, si une action baisse une autre peut être amenée à augmenter. Cela réduit considérablement la volatilité et donc les risques.

Rien de mieux aussi, de se constituer un portefeuille avec des sociétés robustes financièrement et qui ont su faire leurs preuves depuis de nombreuses années. Ces entreprises sont appelées les blue chips.

Investir en bourse peut se faire via plusieurs manières :

- Assurance-vie : Vous aurez la possibilité de vous placer sur des ETF grâce à ce compte et de réduire vos impôts.

- PEA : Grâce à ce compte vous pouvez détenir des actions d’entreprises françaises et européennes qui ont fait leur preuve et des ETF

- Compte-titres : Les ETF et actions mondiales peuvent être détenus sur ce compte

Investir son argent n’est-t-il pas plus rentable que de l’épargner ?

Maintenant qu’on a vu quelles étaient les solutions pour épargner et investir l’argent économisé, on peut se demander quelle est la solution la plus rentable entre les deux.

Pour faire cette analyse, nous allons considérer les rendements des livrets d’épargne, vue plus haut, et les rendements de certains investissements qui, pour moi, ne présentent presque pas de risque sur le long terme.

J’investis depuis plusieurs années sur trois supports différents, l’immobilier dématérialisé (SCPI et crowdfunding), les ETF et les actions à dividendes, je prendrai donc mes rendements personnels pour les comparer aux taux des livrets d’épargne et au taux d’inflation de 6%.

On se rend bien compte que pour éviter de perdre du pouvoir d’achat, la meilleure solution reste d’investir son argent. Mais attention, investir présente des risques et il est important de bien se former, se renseigner ou de se faire accompagner. Sans ces pré-requis vous risquez de perdre beaucoup d’argent.

Nous avons parcouru et démontré qu’investir ses économies est une des meilleures solutions qui s'offrent aux personnes qui souhaitent faire fructifier leur argent. Seulement, investir peut comporter des risques si on ne prend pas le temps de se former. La règle fondamentale pour tout investissement est de ne pas investir sur des supports qu’on ne comprend pas. Se former peut prendre beaucoup de temps mais c’est l’étape clé pour ne pas perdre d’argent sur des placements à risques qui promettent des rendements élevés et qui au final se sont avérés être des mensonges.

De mon expérience, je conseille toujours d'investir mais aussi de garder une épargne de précaution sur un livret disponible en tout temps. Ce compte doit comprendre, en règle générale, entre 3 et 6 mois de salaires. Il vous permettra, dans des coups durs, de savoir vous retourner et ne pas être obligé de vendre à la va-vite certains actifs que vous possédez.

Par la suite, la décision entre investir ou épargner repose sur la stratégie et surtout les objectifs de chaque personne. Si par exemple, vous avez l’intention d’acquérir votre résidence principale ou de partir en vacances dans un horizon court-moyen terme, épargner peut être la solution la plus judicieuse. Au contraire, si vos projets sont sur le long terme, préparer votre retraite par exemple, dans ce cas investir tout en gardant une épargne de sécurité est le choix à faire.

Surtout, définissez vos objectifs et faites vous accompagner. Tout investissement possède des risques, formez-vous et consultez, cela évitera bien des erreurs.

{kind=link}

0 Commentaires